အဘိရူပ

“ဪ…ဧည့်သည်ဆိုလို့ဘယ်သူများလဲလို့…သူငယ်ချင်းတို့သားအဖကိုး... ဖုန်းမဆက်ဘာမဆက်နဲ့ ရုတ်တရက်ကြီး အိမ်ကိုလာလည်ကြတာ ဘာများအကြောင်းထူးရှိလို့တုန်း၊ ပြောပါဦးသူငယ်ချင်းရဲ့”

“ဒီလိုသူငယ်ချင်းရေ... ကိုယ့်သမီးက ရန်ကုန်စီးပွားရေးတက္ကသိုလ်မှာ မာစတာတန်းတက်နေတာ လေ။ အခု မာစတာတန်းနောက်ဆုံးနှစ် Second Semester ဖြေပြီးလို့ စာတမ်းတင်ဖို့လုပ်နေတာ။ သူတင်မယ့် စာတမ်းထဲမှာ မြန်မာနိုင်ငံရဲ့အခွန်စနစ်ပြုပြင် ပြောင်းလဲရေးအကြောင်း တစ်စိတ်တစ်ပိုင်းပါနေလို့ကွ... အဲဒါနဲ့ပတ်သက်ပြီး သိချင်တာလေးတွေမေးဖို့လာခဲ့တာလေ… အဲဒီတော့ ကိုယ့်သမီး သိချင်တာလေးတွေ ဖြေပေးပါဦး… လိုအပ်တဲ့ အချက်အလက်လေးတွေလည်း ကူညီပေးပါဦးဗျ”

“ဟာ ဒါမျိုးကတော့ စိတ်ပါလက်ပါနဲ့ကို ကူညီဦးမှာဗျ… ကိုင်းသမီး... ဘယ်အကြောင်းအရာက စပြောပြရမလဲ… ပြောပါဦး”

“ဟုတ်ကဲ့ပါ … မြန်မာနိုင်ငံရဲ့ အခွန်စနစ်ပြုပြင်ပြောင်းလဲရေးနဲ့ပတ်သက်တဲ့ အကြောင်းအရာအချို့ကို ဘဘတို့ ဌာနရဲ့ ဝက်ဘ်ဆိုက်ကနေလည်း သမီးလေ့လာထားပါတယ်ရှင့်… ပထမဆုံး သမီးမေးချင်တာက အခွန်ဆိုင်ရာ ပြုပြင်ပြောင်းလဲရေး ဆောင်ရွက်တယ်ဆိုတာ ဘာကိုဆိုလိုတာလဲဆိုတဲ့မေးခွန်းပါ ဘဘ”

အခွန်ဆိုင်ရာပြုပြင်ပြောင်းလဲရေး ဆောင်ရွက်ခြင်း၏ အဓိပ္ပာယ်

“အခွန်ဆိုင်ရာပြုပြင်ပြောင်းလဲရေး ဆောင်ရွက်တယ်ဆိုတာ အခွန်စနစ်ကြီးတစ်ခုလုံးကို ပြုပြင်ပြောင်းလဲဖို့ ဆောင်ရွက်တာကို ဆိုလိုတာပါသမီး… အခွန်စနစ်ဆိုတဲ့ စကားရပ်ထဲမှာ အခွန်ဆိုင်ရာ စီမံခန့်ခွဲသူတွေ၊ အခွန်ဝန်ထမ်းတွေ၊ အခွန်ထမ်းတွေ၊ အခွန်ဥပဒေတွေ၊ အခွန်ဆိုင်ရာလုပ်ထုံးလုပ်နည်းတွေ၊ အခွန်နဲ့ ထိစပ်နေ တဲ့သူတွေ အားလုံးပါဝင်တယ်သမီးရဲ့..… ဒါ့ကြောင့် အခွန်ဆိုင်ရာ ပြုပြင်ပြောင်းလဲရေး ဆောင်ရွက်တယ်ဆိုတာ အခွန်ဌာနတစ်ခုတည်းက ဆောင်ရွက်နေလို့မရဘူး။ ကာလတိုအတွင်း ဆောင်ရွက်လို့လည်း မရဘူး။ ပြီးဆုံးမယ့် ကာလကိုလည်း သတ်မှတ်လို့မရဘူး။ ဒါ့ကြောင့် အခွန်ဆိုင်ရာ ပြုပြင်ပြောင်းလဲရေး ဆောင်ရွက်တယ်ဆိုတာ အစိုးရနဲ့ပြည်သူ စိတ်တူကိုယ်တူ ပူးပေါင်းလက်တွဲပြီး ခရီးစဉ်ကြီးတစ်ခုကို ရေရှည်မရပ်မနား လျှောက်လှမ်း နေတာကို ဆိုလိုတာပါလို့ပဲ တင်စားပြီးပြောပါရစေ သမီးရေ…”

“သူငယ်ချင်းရှင်းပြမှပဲ အခွန်ဆိုင်ရာပြုပြင်ပြောင်းလဲရေး ဆောင်ရွက်တယ်ဆိုတာ တော်တော့ကို ပင်ပန်းခက်ခဲ လွန်းပြီး ကြီးလေးတဲ့တာဝန်ကြီးတစ်ရပ်ဆိုတာ ကိုယ်တော့ ကောင်းကောင်းကြီး သဘောပေါက်လိုက်တယ် သူငယ်ချင်းရာ… သမီးကလည်း သမီးသိချင်တာတွေ ဘဘကို သေသေချာချာမေးပြီး မှတ်ထားနော်… ဒါမှ သမီးပြုစုနေတဲ့စာတမ်းမှာ အချက်အလက်အကြောင်းအရာတွေ တိတိကျကျ ရေးနိုင်မှာ…”

“ဟုတ်ကဲ့ပါ ဖေဖေ…သမီးကို ဒုတိယမေးခွန်း ဆက်မေးခွင့်ပြုပါနော် …”

“ကောင်းပါပြီ …မေးပါ…”

“ဒီ အခွန်ဆိုင်ရာပြုပြင်ပြောင်းလဲရေး အစီအစဉ်ကို ဘာကြောင့်ဆောင်ရွက်ခဲ့ရတယ် ဆိုတာကိုလည်း ရှင်းပြပေးပါဦး...”

အခွန်ဆိုင်ရာ ပြုပြင်ပြောင်းလဲရေးကို ဆောင်ရွက်ခဲ့ရသည့် အကြောင်းရင်းများ

“အခွန်ဆိုင်ရာပြုပြင်ပြောင်းလဲရေးခရီးစဉ်ကြီးကို စတင်ခဲ့ရတဲ့အကြောင်းရင်းတွေကတော့ အများကြီးရှိတာပေါ့… အဲဒီအထဲက အဓိကကျတဲ့ အချက်သုံးချက်လောက်ကိုပဲ ရွေးပြောသွားမယ်နော်… ပထမဆုံးအချက်ကတော့ အခွန်အကောက်ရငွေနဲ့ GDP လို့ခေါ်တဲ့ စုစုပေါင်းပြည်တွင်း ထုတ်လုပ်မှုနဲ့ ဝန်ဆောင်မှုတန်ဖိုး (Gross Domestic Product-GDP)ရဲ့ အချိုးက အလွန်အမင်း နိမ့်ကျနေခြင်းဆိုတဲ့ အချက်ပဲပေါ့…”

“အခွန်နဲ့ GDP အချိုးနိမ့်ကျတာက အခွန်ဆိုင်ရာ ပြောင်းလဲရေးနဲ့ ဘယ်လိုများပတ်သက်နေတာလဲ ဘဘ”

“အခွန်စနစ် တစ်ခုကောင်းလား၊ မကောင်းဘူးလား ဆိုတာကို တိုင်းပြည်တစ်ခုရဲ့ GDP မှာ အခွန် ကောက်ခံရရှိမှု ဘယ်လောက်ပါဝင်လဲဆိုတဲ့ အချိုးနဲ့တိုင်းတာကြတယ်လေ သမီးရဲ့… အခွန်နဲ့GDP အချိုးနိမ့်ကျရင် ဒီနိုင်ငံက ကျင့်သုံးတဲ့ အခွန်စနစ်ဟာ မထိရောက်သေးဘူးလို့ သတ်မှတ်တယ်… အခွန်စနစ်မထိရောက်ရင် ဒီတိုင်းပြည်ရဲ့ ပုံမှန်ဝင်ငွေမရှိဘူးလို့ သတ်မှတ်တယ်…မိသားစုတစ်ခုမှာ ပုံမှန်ဝင်ငွေမရှိရင် ဘာဖြစ်မလဲ၊ စားဝတ်နေရေးအတွက် ကိုယ်ပိုင်ဆိုင်သရွေ့ ပစ္စည်းကိုရောင်းချရမယ်… သူများဆီက ချေးငှားရမယ်လေ… အဲဒီလိုပဲ နိုင်ငံတစ်နိုင်ငံမှာ ပုံမှန်ဝင်ငွေမရှိရင် နိုင်ငံတော်အတွက် လိုအပ်တဲ့ အသုံးစရိတ်တွေသုံးနိုင်ဖို့ နိုင်ငံတော်ရဲ့သယံဇာတတွေ ရောင်းချတာတို့၊ တခြားနိုင်ငံ/အဖွဲ့အစည်းတွေက ငွေချေးရတာတို့၊ ငွေစက္ကူတွေ ရိုက်ထုတ်ရတာတို့ကို ဆောင်ရွက်ရမယ်… အဲဒီလိုဆောင်ရွက်တဲ့အတွက်ကြောင့်မို့ ငွေကြေးဖောင်းပွမှုတွေ ပေါ်ပေါက်လာမယ်… တိုင်းပြည်လည်း ဆင်းရဲကျပ်တည်းမယ်… GDP မှာ အခွန်ပါဝင်တဲ့ အချိုးနိမ့်ကျလို့ ပေါ်ပေါက်လာမယ့် အခုလိုမကောင်းတဲ့ အကျိုးဆက်တွေကို ပြည်သူတွေ ခံစားရမယ်လေ…ဒါ့ကြောင့်… အခွန်နဲ့ GDP အချိုး နိမ့်ကျတာက အခွန်ဆိုင်ရာပြုပြင်ပြောင်းလဲရေးလုပ်ဖို့ အဓိက အချက်တစ်ချက်အဖြစ်ပါဝင်တာလို့ ပြောတာပေါ့ သမီးရဲ့…”

“ဟုတ်ကဲ့ပါ … အခွန်နဲ့ GDP အချိုးနိမ့်ကျတဲ့အချက်က အခွန်ဆိုင်ရာပြုပြင်ပြောင်းလဲရေး ဆောင်ရွက်ဖို့ အဓိက တွန်းအားပေးတဲ့အချက်တစ်ချက်ဆိုတာကို သမီး ရှင်းရှင်းလင်းလင်းကြီးကို သဘောပေါက်သွားပါပြီရှင့်… နောက်အချက်တွေကိုလည်း ဆက်ရှင်းပြပေးပါဦး ”

“ဒုတိယအချက်ကတော့ စီးပွားရေးလုပ်ငန်းတွေ ကျယ်ပြန့်ရှုပ်ထွေးလာခြင်းပေါ့ သမီးရယ်… ဆိုရှယ် လစ်ခေတ်က ကျင့်သုံးခဲ့တဲ့ စီးပွားရေးစနစ်က တံခါးပိတ်စီးပွားရေးစနစ်လေ… ပြည်တွင်းအခွန်နဲ့သက်ဆိုင်တဲ့ ၁၉၇၆ ခုနှစ် အမြတ်ခွန်ဥပဒေတို့၊ ၁၉၇၄ ခုနှစ် ဝင်ငွေခွန် ဥပဒေတို့ဆိုတာ ဆိုရှယ်လစ်ခေတ်မှာရေးဆွဲခဲ့တဲ့ ဥပဒေတွေ သမီးရဲ့…”

“တံခါးပိတ်စီးပွားရေးစနစ်နဲ့ အဲဒီအခွန် ဥပဒေတွေကတော့ အဆင်ပြေနေမှာပေါ့နော်ဘဘ…”

“ဒါပေါ့..သမီးရဲ့။ ဖေဖေတို့ငယ်ငယ်တုန်းက သမီးတို့ ဘိုးဘိုးတောင် အိမ်မှာလျှပ်စစ်မီးဖိုလေးတွေ ထုတ်လုပ်တဲ့ လုပ်ငန်းလုပ်ဖူးသေးတယ်လေ… အဲဒီခေတ်က ကိုယ့်အိမ်တွင်းမှာ ကိုယ့်ဘာသာထုတ်မယ်။ ပြီးရင် မြို့ပေါ်အဓိက ထားပြီးရောင်းမယ်။ ဒီလောက်ပဲလေ။ Trading အဆင့် စီးပွားရေးလို့ပဲ ပြောရမှာပေါ့… လုပ်ငန်းကြီးတွေဆိုတာ မရှိသလောက်ပဲ”

“ဟုတ်တယ်သမီး..ဆိုရှယ်လစ်ခေတ်စီးပွားရေး အခြေအနေက သမီးဖေဖေပြောသလို သာမန် အရောင်း၊ အဝယ် လုပ်ငန်းအဆင့်လောက်ပဲရှိကြတော့…အဲဒီခေတ်အခွန်ဥပဒေတွေနဲ့ လိုက်လျောညီထွေရှိတယ် ဆိုပါတော့ သမီးရယ်။ ၁၉၉၀ ပြည့်နှစ်နောက်ပိုင်းမှာ Market Economy ဆိုတဲ့ တံခါးဖွင့်စီးပွားရေးဝါဒကို ပြောင်းလဲကျင့်သုံးခဲ့တယ်။ အဲဒီလို တံခါးဖွင့်စီးပွားရေးဝါဒကိုလည်း ပြောင်းလဲကျင့်သုံးလိုက်ရော ပြည်သူတွေဟာ စီးပွားရေး လုပ်ငန်းတွေကို နိုင်ငံတကာနဲ့ ဆက်သွယ်ဆောင်ရွက်လာကြတယ်။ ဒါ့အပြင်… နိုင်ငံခြားရင်းနှီးမြှုပ်နှံမှုတွေကလည်း တစ်နေ့တခြား များပြားလာတယ်။ စီးပွားရေး လုပ်ဆောင်ပုံတွေက ကျယ်ပြန့်ရှုပ်ထွေးလာတယ်။ ဒါပေမဲ့… အခွန်ဥပဒေတွေက နိုင်ငံတကာအဆင့်နဲ့ စံမဝင်ဘူး.. သိပ်ကိုခေတ်နောက်ကျနေခဲ့တယ်။ ဒါ့ကြောင့်… စီးပွားရေးလုပ်ငန်းတွေ ကျယ်ပြန့်ရှုပ်ထွေးလာခြင်းကလည်း အခွန်ဆိုင်ရာ ပြုပြင်ပြောင်းလဲရေးကို ဆောင်ရွက်ဖို့ တွန်းအားပေးတဲ့ အချက်တစ်ချက်ဖြစ်နေတာပေါ့ သမီး ရယ်…”

“ဪ…နိုင်ငံတကာစီးပွားရေးစနစ်၊ အခွန်စနစ်တွေနဲ့ ကိုက်ညီစေဖို့ အမြတ်ခွန်ဥပဒေကို ဖျက်သိမ်းတာတို့၊ အခွန်ဆိုင်ရာစီမံအုပ်ချုပ်မှုဥပဒေနဲ့ အထူးကုန်စည်ခွန် ဥပဒေလို အခွန်ဥပဒေ အမျိုးအစားအသစ်တွေ ပြဋ္ဌာန်းတာတို့၊ တည်ဆဲအခွန်ဥပဒေ၊ နည်းဥပဒေ၊ စည်းမျဉ်းတွေ ပြင်ဆင်တာတို့ကို လုပ်ရတာကိုး… စီးပွားရေးလုပ်ငန်း တွေများလာတော့ အခွန်ထမ်းတွေ တိုးလာမှာပေါ့နော်..”

“ဟုတ်တာပေါ့သမီးရဲ့… သမီးကဆက်စပ်ပြီး စဉ်းစားတတ်လိုက်တာ… သူငယ်ချင်းရေ.. မင်းရဲ့သမီးကတော့ အာဂပဲကွာ…ကိုယ်ပြောမယ့် တတိယအချက်ကို ကြိုသိနေသလိုပဲ…”

“မင်းရှင်းပြတော့မှပဲ… အခွန်ဆိုင်ရာပြုပြင်ပြောင်းလဲရေး ဆောင်ရွက်ရတဲ့ အကြောင်းရင်းတွေက တစ်ခုနဲ့ တစ်ခု ချိတ်ဆက်နေတာကို ပိုပြီးမြင်လာတာကွ… တတိယအချက်ကို ဆက်ရှင်းပါဦး… သူငယ်ချင်းရ”

“အခုဆက်ပြောမယ့် တတိယအချက်ကတော့ ရှေ့က ပြောခဲ့တဲ့အချက်တွေနဲ့ ဆက်စပ်နေတယ်။ ဟုတ်တယ်… သမီးပြောခဲ့သလို စီးပွားရေးလုပ်ငန်းတွေများလာတော့ အခွန်ထမ်းတွေ တိုးလာတယ်… ဒါ့အပြင် အခွန်ထမ်းတွေရဲ့ အခန်းကဏ္ဍဘက်ကိုကြည့်ရင် အများစုက စီးပွားရေးနဲ့ပတ်သက်တဲ့ အသိပညာတွေတိုးလာတယ်… နိုင်ငံတကာ အတွေ့အကြုံတွေရှိလာတယ်။ အဲဒီလို အခွန်ထမ်းတွေဘက်က တိုးတက်ပြောင်းလဲလာပေမယ့် အခွန်ရုံးဘက်က အခွန်စည်းကြပ်တဲ့စနစ်နဲ့ကိုက်ညီတဲ့ ဝန်ထမ်းဦးရေကို အချိုးကျလိုက်မတိုးနိုင်ဘူး … အခွန်စည်းကြပ်တဲ့ စနစ်ကို လည်း ပြောင်းလဲမှုမလုပ်ခဲ့ဘူးဆိုတော့… လုပ်ငန်းတွေနှောင့်နှေးလာတယ်။ ဆိုလိုတာက ဘဘတို့အခွန်ရုံးက ကျင့်သုံးနေတဲ့ အခွန်ရုံးကစည်းကြပ်တဲ့စနစ် (Official Assessment System-OAS) ဆိုတာက အခွန်ထမ်းတိုင်းကို စာရင်းစစ်ရတဲ့စနစ်လေ… နေ့စဉ်နဲ့အမျှ အခွန်ထမ်းဦးရေ တိုးနေတာကို အခွန်ရုံးဘက်က ဝန်ထမ်းအင်အား လိုက်မတိုးနိုင်ရင် အခွန်စည်းကြပ်မှုကို ဘယ်လိုဆက်ဆောင်ရွက်ကြမလဲ၊ အခုပြောခဲ့သလို... ရှိနေတဲ့အခွန် ဝန်ထမ်းဦးရေနဲ့ အခွန်စည်းကြပ်တဲ့စနစ် လိုက်ဖက်ညီမှုမရှိတာက အခွန်ဆိုင်ရာ ပြုပြင်ပြောင်းလဲရေး ဆောင်ရွက်ရတဲ့ တတိယမြောက်အကြောင်းရင်းပေါ့ သမီးရယ်…”

“သမီးသဘောပေါက်ပြီ…ဒီလိုအကြောင်းတွေကြောင့် အခွန်စည်းကြပ်တဲ့တာဝန်ကို အခွန်ထမ်းတွေကို တာဝန်ယူ စေတဲ့၊ အခွန်ထမ်းကိုယ်တိုင်စည်းကြပ်တဲ့စနစ် (Self Assessment System-SAS) ကို ပြောင်းလိုက် တာပေါ့နော်… SAS စနစ်မှာတော့ အခွန်ထမ်းတွေကို အခွန်ရုံးက စာရင်းမစစ်တော့ဘူးပေါ့”

“ဖေဖေတို့ကုမ္ပဏီ SAS စနစ်ကိုစပြောင်းရတော့မယ်ဆိုတုန်းက ဖေဖေကိုယ်တိုင်ကို သမီးအခုပြောသလို ထင်ခဲ့မိသေးတာ… Stakeholder Meeting ခေါ်ပြီး ရှင်းပြတော့မှ ကုမ္ပဏီတွေက တင်ပြထားတဲ့စာရင်းတွေကို ကွန်ပျူတာထဲမှတ်တမ်းတင်ထားပြီး စံသတ်မှတ်ချက်တွေနဲ့အညီ ရွေးချယ်စာရင်း စစ်ဆေးမယ်ဆိုတာကို သဘောပေါက်တာသမီးရဲ့…”

“ဟုတ်တယ်သမီးရေ… အဲဒီမှာလည်းသတ်မှတ် ချက်တွေရှိသေးတယ်… စာရင်းစစ်အဖွဲ့က သူစစ်ချင်တဲ့ ကုမ္ပဏီ/ လုပ်ငန်းကို ရွေးပြီးစစ်ခွင့်မရှိဘူး… တာဝန်ကျတဲ့ကုမ္ပဏီ/လုပ်ငန်းကိုပဲ စစ်ရတာလေ… ဘက်လိုက်မှုမရှိအောင်၊ အဂတိတရားကင်းရှင်းအောင် စီမံထားတဲ့အစီအစဉ်တွေပေါ့”

ဆောင်ရွက်နေသည့်ပြုပြင်ပြောင်းလဲရေး စီမံချက်များ

“ဒီလို အခွန်စာရင်းစစ်ဆေးတဲ့နေရာမှာတောင် စနစ်တကျအစီအစဉ်တွေရှိနေရင်… အခွန်ဆိုင်ရာ ပြုပြင်ပြောင်းလဲ ရေအစီအစဉ်ကိုလည်း စီမံချက်တွေချမှတ် ပြီးဆောင်ရွက်ထားမယ်ဆိုတာ သမီးယုံပါတယ်။ အဲဒီအကြောင်းလေး လည်း အကျဉ်းချုပ်လေးရှင်းပြပေးပါဦးနော်…ဘဘ”

“ကောင်းပါပြီ သမီးရယ်… ရှင်းပြပါ့မယ်။ ပြည်တွင်းအခွန်များဦးစီးဌာနရဲ့ အခွန်ဆိုင်ရာပြုပြင် ပြောင်းလဲရေး အစီအစဉ်ကို ၂၀၁၂ ခုနှစ်မှာ စဆောင် ရွက်ခဲ့တာသမီးရဲ့… ပြုပြင်ပြောင်းလဲရေး ခရီးစဉ်ကို အဆင့် (၃)ဆင့်နဲ့ ပိုင်းခြားသတ်မှတ်ထားတယ်လေ… ၂၀၁၂ ခုနှစ်ကနေ ၂၀၁၆ ခုနှစ်အထိ ပထမအဆင့်၊ ၂၀၁၇ ခုနှစ် ကနေ ၂၀၂၂ ခုနှစ်အထိ ဒုတိယအဆင့်၊ ၂၀၂၂ ခုနှစ် လွန်ကာလကို တတိယအဆင့်ဆိုပြီး သတ်မှတ်ထားတာပေါ့…”

“ဒါဆို… အခုသမီးတို့က အခွန်ဆိုင်ရာပြုပြင် ပြောင်းလဲရေးခရီးစဉ် ဒုတိယအဆင့်ကို လျှောက်လှမ်း နေကြတာပေါ့…”

“မှန်တာပေါ့သမီးရယ်… ဌာနမှာ ပြုပြင်ပြောင်းလဲရေးခရီးစဉ်အစကနေ ခုချိန်ထိပြီးစီးခဲ့တဲ့ စီမံချက်က (၃)ခုရှိတယ်… အဲဒါတွေက အခွန်ထမ်းကြီး များဆိုင်ရာအခွန်ရုံးပြုပြင်ပြောင်းလဲရေးစီမံချက်၊ အလယ်အလတ်အခွန်ထမ်း များဆိုင်ရာ အခွန်ရုံး(၁)ပြုပြင် ပြောင်းလဲရေးစီမံချက်နဲ့ အခွန်ဆိုင်ရာကြီးကြပ်ရေးနှင့် စပ်လျဉ်းသည့် ပြုပြင်ပြောင်း လဲရေးစီမံချက်တွေပဲ သမီး… လက်ရှိဆောင်ရွက်နေဆဲ စီမံချက်လုပ်ငန်းတွေကတော့ မူဝါဒဆိုင်ရာ ပြုပြင်ပြောင်းလဲ ရေးစီမံချက်၊ သတင်းအချက် အလက်နှင့် နည်းပညာပြုပြင်ပြောင်းလဲရေး စီမံချက်၊ ဥပဒေ ရေးရာပြုပြင်ပြောင်း လဲရေးစီမံချက်၊ ဗဟိုအချက် အလက်စိစစ်ထည့်သွင်းရေးလုပ်ငန်း ပြုပြင်ပြောင်းလဲရေးစီမံချက်၊ ဗဟိုအခွန်ထမ်း ဝန်ဆောင်မှုလုပ်ငန်း ပြုပြင်ပြောင်းလဲရေးစီမံချက်၊ ပြောင်းလဲမှုစီမံခန့်ခွဲရေးဆိုင်ရာ ပြုပြင်ပြောင်းလဲရေးစီမံချက်၊ လူ့စွမ်းအားရင်းမြစ် ဖွံ့ဖြိုးရေးဆိုင်ရာ ပြုပြင်ပြောင်းလဲရေးစီမံချက်၊ အခွန်ထမ်းကိုယ်တိုင် စည်းကြပ်သည့် စနစ်တိုးချဲ့ရေးပြုပြင် ပြောင်းလဲရေးစီမံချက်၊ ဆုံးရှုံးနိုင်ခြေအခြေခံ၍ ဝန်ဆောင်မှုပေးခြင်းနှင့်အရေးယူခြင်းဆိုင်ရာ ပြုပြင် ပြောင်းလဲရေးစီမံချက်နဲ့ စီမံချက်ရေးဆွဲကြီးကြပ်ရေးဆိုင်ရာပြုပြင်ပြောင်းလဲရေးစီမံချက်ဆိုပြီး ၁၀ ခု ရှိတယ်… သမီးရဲ့”

ပြုပြင်ပြောင်းလဲရေးခရီးစဉ်၏ အောင်မြင်မှုမှတ်တိုင်များ

“သူငယ်ချင်းတို့ဌာနက ပြုပြင်ပြောင်းလဲရေးလုပ် ငန်းတွေအများကြီး လုပ်နေရတာကိုး… ကိုယ့်သမီး မေးခဲ့တာ တွေလည်း အတော်စုံသွားပြီဆိုတော့… နောက်ဆုံးတစ်ချက်အနေနဲ့ ပြုပြင်ပြောင်းလဲရေး ခရီးစဉ်သက်တမ်း ရှစ်နှစ်အတွင်းမှာ ဌာနရခဲ့တဲ့အောင်မြင်မှုလေးတွေအကြောင်း လည်းမျှဝေပေးဖို့ တောင်းဆိုပါရစေ သူငယ်ချင်းရာ…”

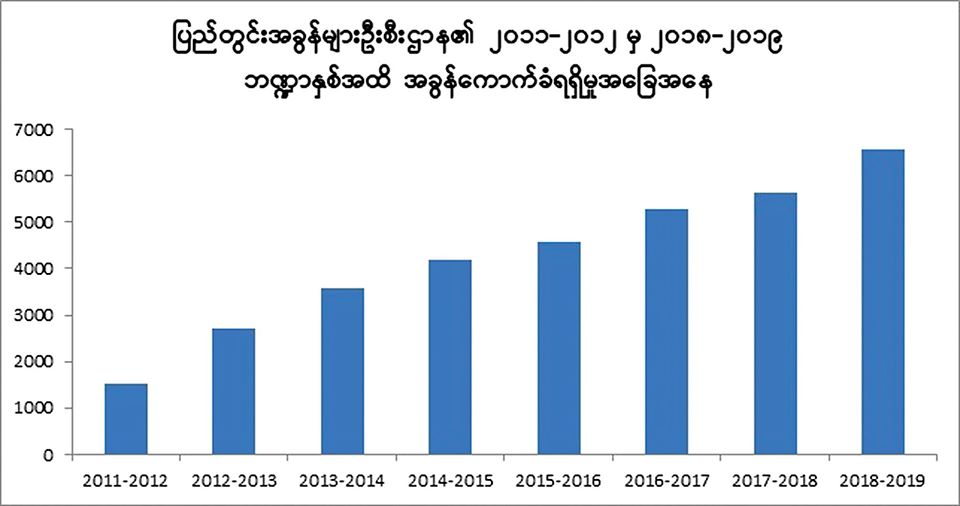

“ပြောပြမှာပေါ့သူငယ်ချင်းရ… ပြုပြင်ပြောင်းလဲမှု စခဲ့တဲ့နှစ်ကထက် အခွန်ကောက်ခံရရှိမှု ၄ ဒသမ ၅ ဆ လောက် တိုးလာတယ်… အဲဒီလိုတိုးလာတဲ့အတွက် အခွန်နဲ့ GDP အချိုးတိုးတက်လာတယ်... ရုံးချုပ်ရဲ့ ဖွဲ့စည်းပုံကိုလည်း လုပ်ဆောင်ချက် အခြေပြုတဲ့ဖွဲ့စည်းပုံသို့ ပြောင်းလဲနိုင်ခဲ့တယ်… အထူးကုန်စည်ခွန်ဥပဒေလို၊ အခွန်ဆိုင်ရာ စီမံအုပ်ချုပ်မှုဥပဒေလို ဥပဒေအမျိုးအစားအသစ်တွေ ပြဋ္ဌာန်းနိုင်ခဲ့တယ်… SAS စနစ်ကျင့်သုံးတဲ့ရုံး နှစ်ရုံး တည်ထောင်နိုင်ခဲ့တယ်… ဆက်လက်တိုးချဲ့ဖို့လည်း ဆောင်ရွက်နေတယ်… IT နည်းပညာကိုလည်း ထိထိ ရောက်ရောက် တိုးမြှင့်အသုံးပြုနိုင်ဖို့အတွက် Data Center နှစ်ခုကို တပ်ဆင်နိုင်ခဲ့တယ်… အခုဆိုရင် ကုမ္ပဏီ အခွန်ထမ်းတွေ အီလက်ထရွန်နစ် ငွေပေးချေမှုစနစ်နဲ့ အခွန်ဆောင်လို့ရနေပြီ… အခွန်ဆိုင်ရာ သတင်းအချက် အလက်တွေဖြန့်ဝေနိုင်ဖို့ ဝက်ဘ်ဆိုက်ကိုလည်း တည်ဆောက်အသုံးပြုနိုင်ခဲ့တယ်… အခွန်ထမ်းတွေအတွက် အခွန်ဆိုင်ရာ ဝန်ဆောင်မှုရုံးတွေ ဖွင့်ပေးနိုင်ခဲ့တယ်… အခွန်ထမ်းဝန်ဆောင်မှု ဗဟိုအဖွဲ့ကိုလည်း ဖွင့်ဖို့စီစဉ်နိုင်ခဲ့ တယ်… သတင်းမီဒီယာတွေအတွက် ပြန်ကြားရေးအဖွဲ့ကို ဖွဲ့စည်းပေးနိုင်ခဲ့တယ်… အခွန်ဥပဒေတစ်မျိုးတည်း အောက်မှာ SAS နဲ့ OAS စနစ်နှစ်မျိုးကို တစ်ပြိုင် နက်တည်း အမှားအယွင်းနည်းနည်းနဲ့ ကျင့်သုံးဆောင်ရွက်နိုင် တယ်… ပြောရရင်တော့ အများကြီးရှိတာ ပေါ့ကွာ… အခုကထင်သာ မြင်သာရှိတာကိုပဲ ရွေးပြောလိုက်တာ”

“ကိုင်း… သမီး… သမီးဘဘကို ဘာမေးစရာ ကျန်သေးလဲ၊ ပြည့်စုံပြီဆိုရင်တော့ ဖေဖေတို့ပြန်ကြ ရအောင်လေ…”

“ပြည့်စုံသလောက်ရှိပါပြီဖေဖေ… ဘဘကိုလည်း ကျေးဇူးတင်ပါတယ်ရှင့်.. သမီးထပ်ပြီးမေးစရာပေါ် လာရင်လည်း ဖုန်းဆက်ပြီးမေးခွင့်ပြုပါနော်…”

“မေးနိုင်ပါတယ်သမီး… ဖြေပေးပါ့မယ်။ ဘဘ ဆီကိုမှမဟုတ်ပါဘူး.. အခွန်ဆိုင်ရာဝန်ဆောင်မှုရုံးတွေကိုလည်း ဖုန်းဆက်မေးလို့ ရပါတယ်သမီးရဲ့”

“ဟုတ်ကဲ့ပါဘဘ.. သမီးတို့ကိုပြန်ခွင့်ပြုပါဦးရှင့်”

“ကိုယ်တို့သားအဖမေးသမျှကို စိတ်ရှည်ရှည်နဲ့ဖြေပေးလို့ တကယ့်ကိုကျေးဇူးတင်ပါတယ်… သွားပြီနော် သူငယ်ချင်း…”

“ကောင်းပါပြီဗျာ”။ ။